Fallstudie: Tessiner "Fashion Valley"

18. Oktober 2016

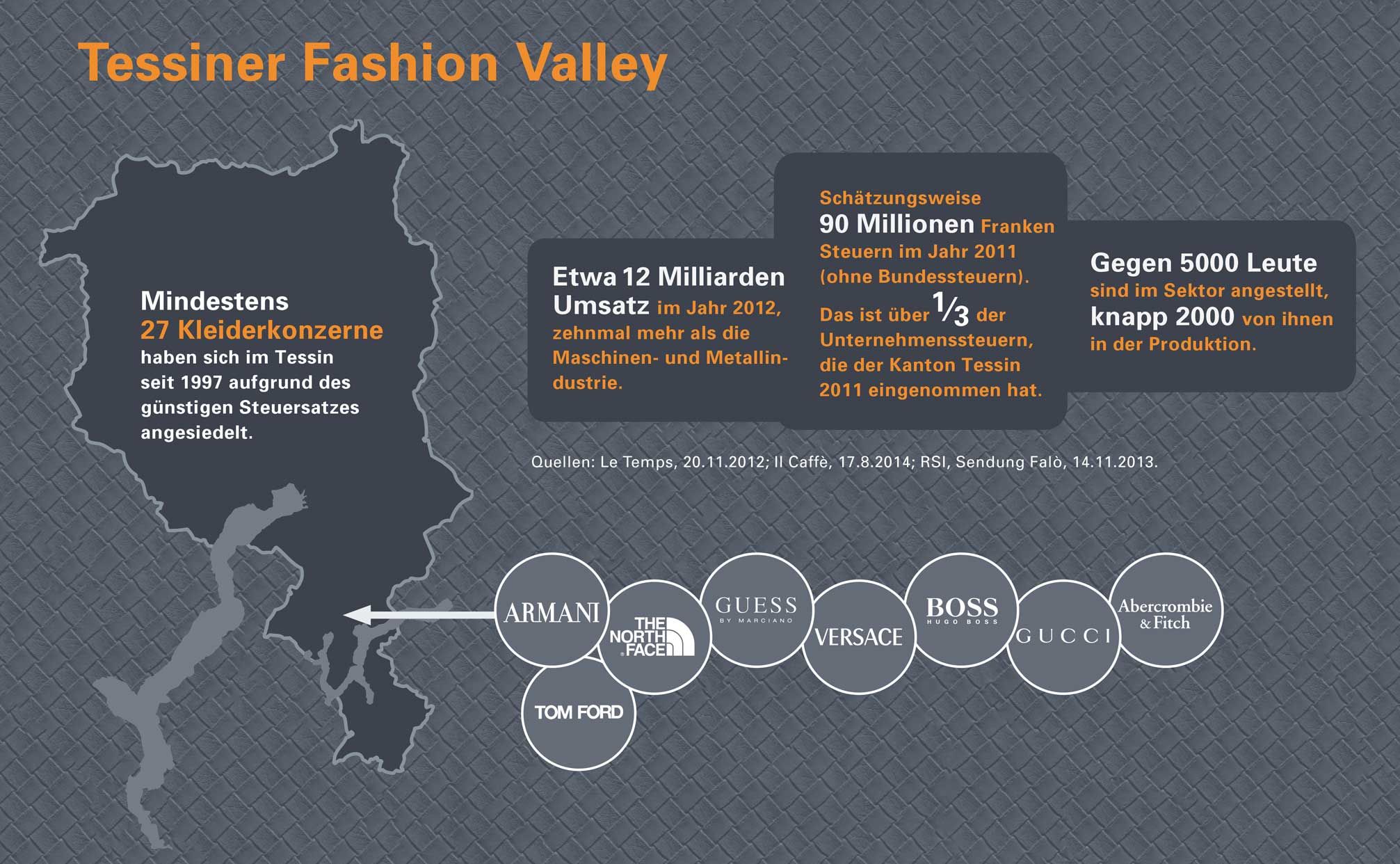

Innerhalb von knapp zwanzig Jahren hat sich im Tessin ein regelrechtes „Fashion Valley“ entwickelt. Mehrere internationale Marken der Textilindustrie, hauptsächlich im Segment Sport und Luxus, haben Tochtergesellschaften im Tessin eröffnet. Armani, Guess, Hugo Boss oder auch der französische Konzern Kering, Besitzer bekannter Marken wie Puma und Gucci: All diese klingenden Namen besitzen eine oder mehrere Gesellschaften im Tessin. Insgesamt haben sich seit 1997 mindestens 27 Bekleidungs-Konzerne dort niedergelassen.

©

Public Eye

©

Public Eye

Trotz seines rasanten Wachstums ist das Tessiner „Fashion Valley“ nie ins Rampenlicht gerückt. Die Medien haben sich wenig für das Phänomen interessiert, und die Unternehmen selbst bleiben diskret, wenn es um ihre genauen Geschäftsabläufe geht. Laut einem der seltenen Artikel in der nationalen Presse, der sich mit der Entwicklung dieser Branche im Tessin befasst, haben Textilunternehmen im Jahr 2012 einen Umsatz von nahezu 12 Milliarden Franken erwirtschaftet. Das ist zehn Mal mehr als etwa der Umsatz der Maschinen- und Metallindustrie. Laut den Tessiner Behörden ist die Textilindustrie „der wichtigste Wirtschaftszweig, was direkte und indirekte Steuereinnahmen betrifft“ (siehe Stellungsnahme des Tessiner Regierungsrats bezüglich der dritten Unternehmenssteuerreform, 11.03.2014, S. 2). Er soll rund 90 Millionen Franken jährlich zu den öffentlichen Kassen beisteuern – Bundessteuer ausgenommen. Im Jahr 2011 hätten diese Einnahmen somit über einen Drittel des kantonalen Steuerertrags durch Unternehmenssteuern ausgemacht.

Steuerkannibalismus „made in Tessin“

Früher gab es im Tessin eine wichtige Textilindustrie. Auch heute arbeiten noch gegen 5000 Personen im Sektor – allerdings weniger als die Hälfte von ihnen in der Produktion. Der Grossteil jener Tessiner Arbeitnehmenden, die tatsächlich noch textilhandwerklich tätig sind, ist bei der Consitex SA angestellt –der Herstellerfirma des Zegna-Konzerns, der seit dem Ender der 70er-Jahre in der Region aktiv ist. Mit seiner Produktionstätigkeit ist das Unternehmen allerdings ein Ausnahmefall. Denn die Moderiesen sind nicht ins Tessin gekommen, um dort zu produzieren, sondern vor allem, weil der Kanton ihnen vorteilhafte Steuerbedingungen bietet. Diese ermöglichen es ihnen, über konzerninterne Transaktionen die in den Produktions- und Vertriebsländern erwirtschafteten Erträge in die Schweizer Filiale zu übertragen und dort zu äusserst günstigen Bedingungen zu versteuern. Das freut die Aktionäre, deren Profit so gesteigert wird. Wie aus ihrem im Handelsregister angegebenen Firmenzweck hervorgeht, führen die Gesellschaften im Tessin hauptsächlich administrative Tätigkeiten aus. Sie verwalten die Markenrechte, die Lizenzeinnahmen sowie die Vermarktungs- und Fabrikationsrechte und auch die Rechte des gewerblichen oder geistigen Eigentums der zugehörigen Konzerne sowie deren Beteiligungen an ausländischen Tochtergesellschaften.

Aus übereinstimmenden Quellen geht hervor, dass die internationalen Modeunternehmen mit Sitz im Tessin normalerweise als „Prinzipalgesellschaft“ des Konzerns gelten. Beim Ausrechnen der Steuern wird der Gewinn des Konzerns zwischen Hauptunternehmen (in der Schweiz) und ausländischen Niederlassungen aufgeteilt, welche die Güter, die im Besitz der Schweizer Gesellschaft sind, produzieren und vertreiben. Man geht davon aus, dass die Gewinne der ausländischen Gesellschaft auch im Ausland versteuert werden. Überprüft wird aber nichts. Durch den Status als Prinzipalgesellschaft kann die Besteuerungsgrundlage in der Schweiz erheblich gesenkt werden (um bis zu 65 %) – und somit die Steuerlast des gesamten Konzerns. Auf kantonaler Ebene werden ausserdem weitere vorteilhafte Steuerregelungen angewandt, meistens diejenige der „gemischten Gesellschaft“, die es möglich macht, im Ausland erwirtschaftete Gewinne zu einem tieferen Steuersatz zu versteuern. Einige Unternehmen kommen sogar in den Genuss der Steuerbefreiung. Alles in allem entstehen durch diese grosszügigen Regelungen verglichen zum Ausland höchst attraktive Steuerbedingungen

©

Public Eye

©

Public Eye

Wegen dem Steuergeheimnis geben die Behörden nur sehr wenige Informationen über diese Art von Gebilde bekannt, geschweige denn irgendwelche Details zu konkreten Fällen. Das Tessin veröffentlicht nicht einmal die Steuersätze, die bei Unternehmen mit besonderem Steuerstatus angewandt werden! Ohne Zugang zu den internen Dokumenten der betroffenen Firmen ist es also sehr schwierig, das Ausmass des in die Schweiz übertragenen Profits abzuschätzen. Dank einer gesetzlichen Bestimmung in Luxemburg konnte Public Eye trotzdem die von einem grossen Konzern im Tessin deklarierten Gewinne abschätzen. Und es zeigt sich: Sie stehen in keinem Verhältnis zu dessen wirtschaftlicher Tätigkeit vor Ort.

©

Public Eye

©

Public Eye

Eine äusserst lukrative Tochtergesellschaft

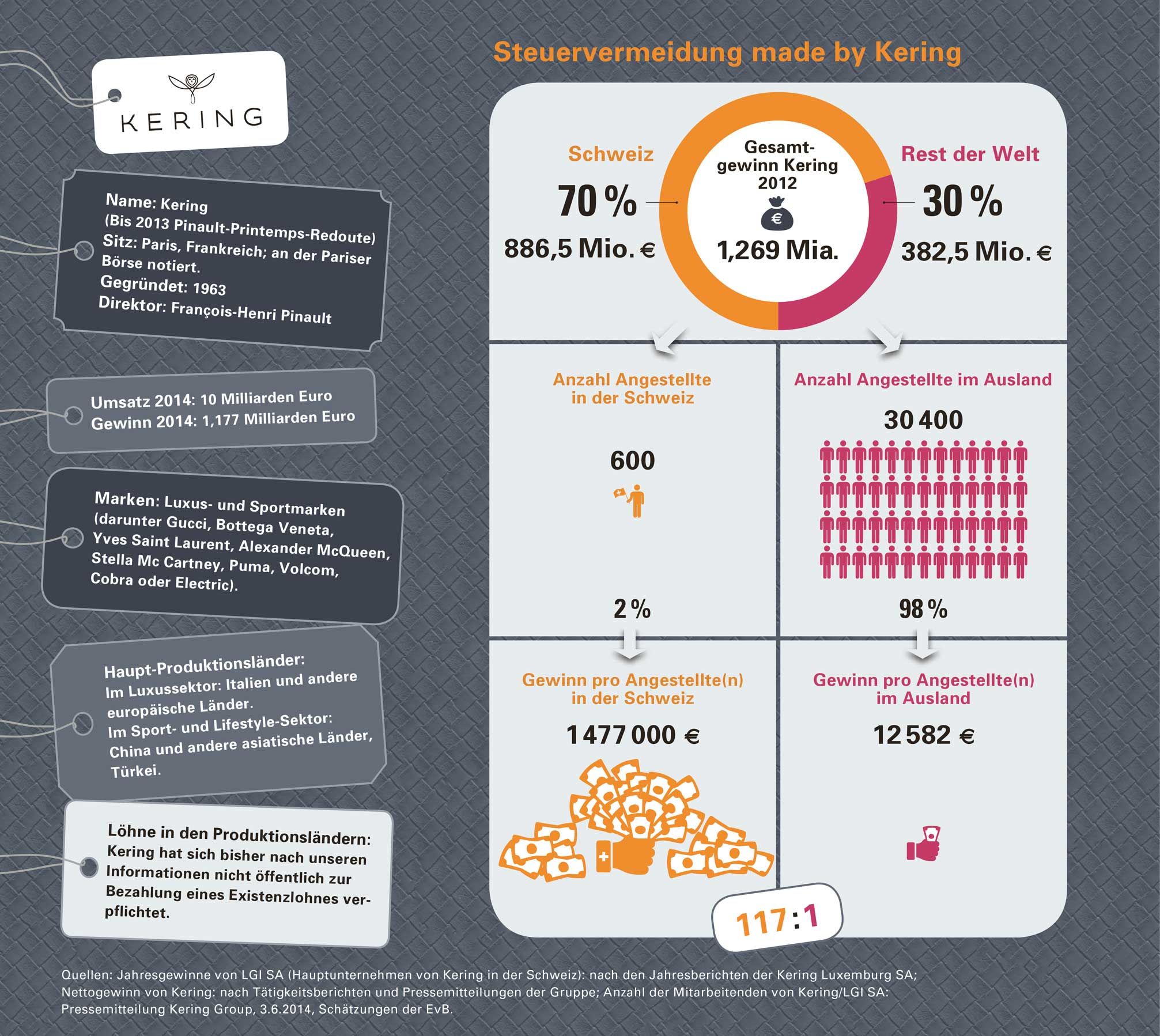

In der Schweiz ist der Name Kering (siehe „Visitenkarte“ in der Infografik oben) nur wenig bekannt, ganz im Gegensatz zu einer der im Jahr 1999 von diesem französischen Konzern aufgekauften Marken: Gucci. Guccis Geschichte im Tessin beginnt im Juli 1996, als Gucci International NV, eine Firma mit Sitz in Amsterdam, zwei Filialen im Dorf Cadempino eröffnet. Ein Jahr darauf gründet der Konzern im gleichen Dorf die Firma Gucci SA – heute Luxury Goods International (LGI). Diese Firma wird kurz darauf weltweites Vertriebszentrum der Marke. Dank dem Aufkauf neuer Marken wie Bottega Veneta und Saint Laurent wächst das Unternehmen. LGI SA ist im Tessin die Hauptgesellschaft von Kering, auch wenn sie nur etwa zwanzig Mitarbeitende beschäftigt. Der französische Konzern besitzt im gleichen Kanton weitere Firmen, die etwa im Transport oder der Logistik tätig sind. Alle gehören sie zu luxemburgischen oder holländischen Filialen: eine typische Struktur, um die gesamte Steuerlast eines multinationalen Konzerns zu optimieren. Eine Studie, die im Februar 2014 durch französische NGOs veröffentliche wurde, wies ausserdem darauf hin, dass Kering eine grosse Anzahl an Tochtergesellschaften in Steuerparadiesen besitzt.

Unternehmen mit Sitz in Luxemburg müssen zwingend eine Kopie ihrer Jahresberichte im Handelsregister des Grossherzogtums hinterlegen. Dank diesen Dokumenten konnten wir die Zahlen der durch LGI AG in der Schweiz erwirtschafteten Nettogewinne analysieren und mit dem Totalgewinn des Kering-Konzerns vergleichen. Der Schweizer Anteil ist enorm! Im Jahr 2010 wurde fast die Hälfte des weltweiten Gewinnes von Kering durch LGI SA Switzerland erwirtschaftet. Unseren Schätzungen zufolge beschäftigte der Konzern damals ungefähr 600 Personen im Tessin, während es weltweit 31 000 Angestellte waren. Im Jahr 2012 erzielte Kering gar fast 70 Prozent seines weltweiten Gewinns im Tessin, obwohl die Anzahl der Mitarbeiterinnen und Mitarbeiter innerhalb dieser zwei Jahre kaum gestiegen war. Auf dem Papier ist die Produktivität der Schweizer Angestellten also geradezu phänomenal: Ohne auch nur eine Nähmaschine zu berühren, produzieren sie im Durchschnitt über hundert Mal so viel Gewinn wie ihre ausländischen Kolleginnen und Kollegen! Dieses Missverhältnis zwischen erwirtschaftetem Gewinn und Anzahl Angestellten zeigt das Ausmass der vom Kering-Konzern im Tessin angewandten Steueroptimierungsmethoden.

The North Face: ein verwöhnter Gast

Kering ist nicht das einzige Unternehmen in der Branche, das solche Strategien anwendet. In den letzten Jahren hatten mehrere renommierte italienische Modehersteller Auseinandersetzungen mit dem Fiskus Italiens, der „seine“ Gelder in die Schweiz abfliessen sieht. Unter anderem waren Armani und Versace wegen ihrer Tessiner Filialen mit Steuerrechtsstreitigkeiten konfrontiert. Der Fall des Konzerns VF Corporation, Inhaber von Marken wie Lee, Timberland oder Napapijri, verdient es ebenfalls, erwähnt zu werden. Im Jahr 2009 verlegte der amerikanische Konzern die Aktivitäten seiner wichtigsten Marke, The North Face, nach Lugano. Zuvor war diese Marke in Italien stationiert gewesen. 2013 ist sie nochmal umgezogen und hat in Stabio ihr neues Hauptquartier für Europa, Asien und den Nahen Osten eröffnet. Mit einer verblüffenden Offenheit erklärte der Vizedirektor des Konzerns, Karl Heinz Salzburger, der Tessiner Presse, dass er einen Standort „mit günstigen Steuerbedingungen“ (Corriere del Ticino, 12.11.2012) gesucht habe. Von 2008 bis 2010 hatten die Gemeinde Stabio und VF in absoluter Diskretion über die Bedingungen der Sitzverlegung ins Tessin verhandelt. Diese enthalten unter anderem eine fünfjährige (und einmal erneuerbare) Befreiung jeglicher Steuern für eine Tochtergesellschaft des Konzerns, The North Face Sàrl, die ausserdem auch auf kantonaler Ebene keine Steuern leisten muss. Wir konnten keine genauen Informationen über die von VF erwirtschafteten – und durch diese Vorzugsbehandlung steuerfreien –Gewinne ermitteln. Es muss sich aber um sehr hohe Beträge handeln: Die Marke The North Face ist die wichtigste des ganzen Konzerns und ihr Umsatz belief sich im Jahr 2014 auf 2,3 Milliarden Dollar.

Tiefe Steuern, tiefere Löhne

Die aggressive Steueroptimierung der multinationalen Konzerne ist nicht nur in der Textilindustrie gang und gäbe. In den letzten Jahren ist durch mehrere Studien enthüllt worden, wie Unternehmen wie Ebay, Amazon, Starbucks, Coca-Cola und viele andere mit den Lücken und Limiten der Gesetze spielen: Sie vervielfachen ihre Zweigniederlassungen und internen Transaktionen, um ihre Gewinne in Steuerparadiese zu bringen. Seit dem Ende der 2000er-Jahre steht diese Problematik auf der Agenda der internationalen Politik. Nach der Finanzkrise und den durch sie verursachten Staatsdefiziten hat die Toleranz gegenüber solchen steueroptimierenden Gebilden stark nachgelassen. Insbesondere in der Europäischen Union wurden Initiativen zum Verhindern dieser Konstrukte lanciert, um an die Millionen zu kommen, die den Staatskassen so entzogen wurden. Die OECD, die über die internationalen Steuerregelungen bestimmt, verabschiedete im Herbst 2015 einen Aktionsplan namens BEPS („Base Erosion and Profit Shifting“) mit dem Ziel, diese Vorgehensweisen zu erschweren.

Im Fall der Bekleidungsindustrie ist eine Tatsache besonders schockierend: Während die internationalen Moderiesen – und ihre Aktionäre – durch solche Steuertricks Jahr für Jahr Millionen an Gewinn erwirtschaften, wird in den Produktionsstätten ihrer Herstellerfirmen oder Zulieferer zu Hungerlöhnen gearbeitet. In Asien wie auch in zahlreichen europäischen Ländern entsprechen die Löhne der Textilarbeiterinnen und -arbeiter bei weitem nicht dem Existenzminimum! Auch am anderen Ende der Kette ist die Situation problematisch. So sind die Löhne im Detailhandel sehr tief und auch schlechte Arbeitsbedingungen sind üblich. Es ist bedenklich, wie freigiebig die Schweizer Behörden solche Unternehmen angeworben haben und dass eine derartige Steuerpiraterie zu einem Pfeiler für die wirtschaftliche Entwicklung der Schweiz geworden ist.